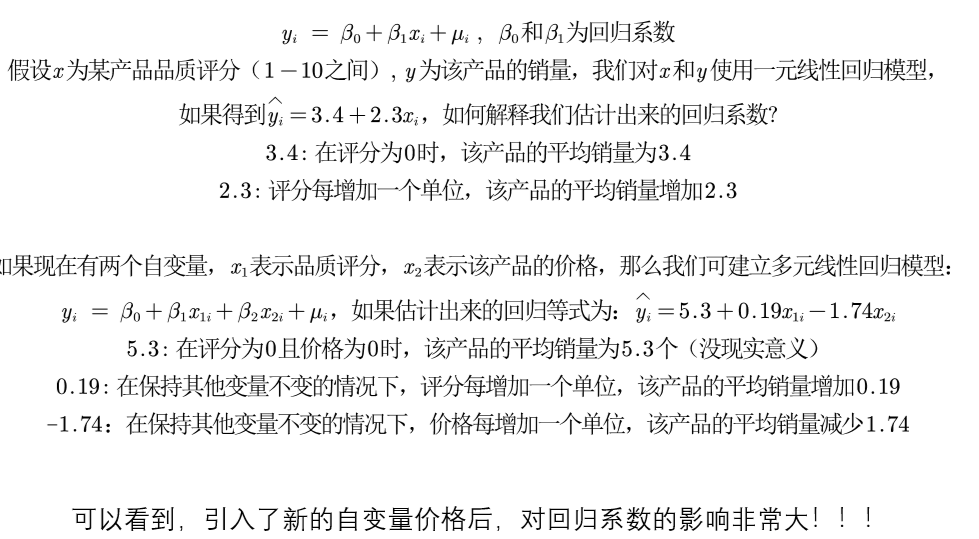

多元线性回归

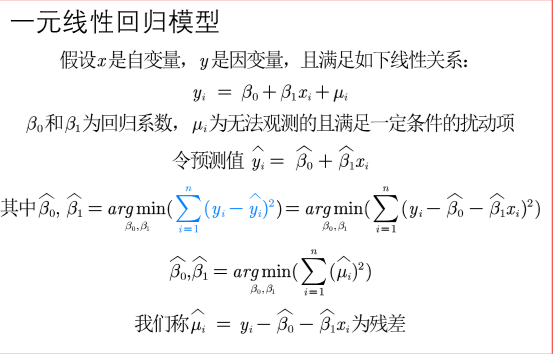

一元线性回归

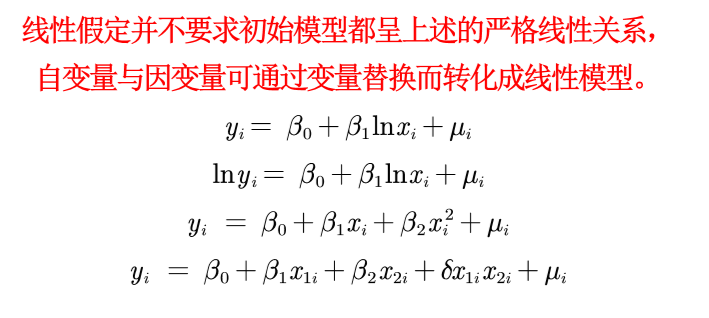

什么是线性

理解:

http://blog.itpub.net/29829936/viewspace-2649379/ 来自 “ ITPUB博客

线性是指 参数是线性关系 ln(xi)只是对 xi 进行了处理不影响什么

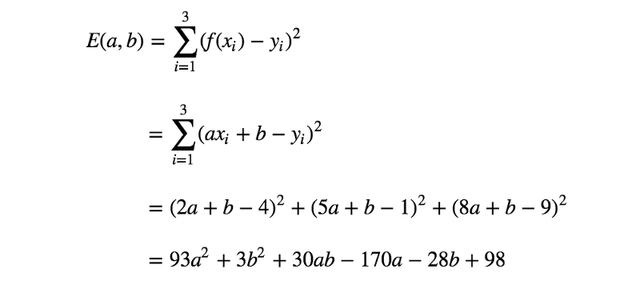

当前目标是确定最符合训练数据的参数a和b的值。

这可通过测量每个输入x的实际目标值y和模型f(x)之间的失配来实现,并将失配最小化。这种失配(\= 最小值)被称为误差函数。

有多种误差函数可供选择,但其中最简单的要数RSS(构造出了一个凹函数 好找最小值),即每个数据点x对应的模型f(x)与目标值y的误差平方和。

利用误差函数的概念,可将“确定最符合训练数据的参数a、b”改为“确定参数a、b,使误差函数最小化”。

计算一下训练数据的误差函数。

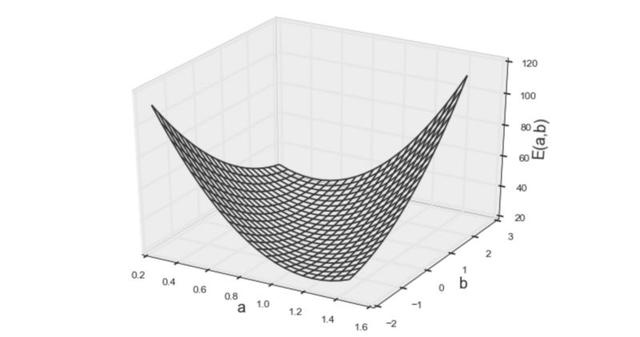

上面的等式就是要求最小值的误差函数。但是,怎样才能找到参数a、b,得到此函数的最小值呢?为启发思维,需要将该函数视觉化。

但是无论真么改变函数f(x)都只是改变带入的数据 不影响RSS的形状

内生性

引例

定义

相关就是内生性

危害:不满足回归系数估计的无偏与一致性

误差项

假设 真实的为

那误差项就是 所有与y相关 但是没有添加在模型中的()

如果与已经添加的相关就存在内生性

数学证明

为什么危害(无偏与一致性)

怎么判断内生性

弱化内生性

一、区分变量(?)

原因:解释变量一般很多

变量分为

核心解释变量

我们最感兴趣的变量,因此我们特别希望得到对其系数的 一致估计(当样本容量无限增大时,收敛于待估计参数的真值)

控制变量

我们可能对于这些变量本身并无太大兴趣;而之所以把它们也 放入回归方程,主要是为了“控制住”那些对被解释变量有影响的遗漏因素。

应用:在实际应用中,我们只要保证核心解释变量与𝝁不相关即可。

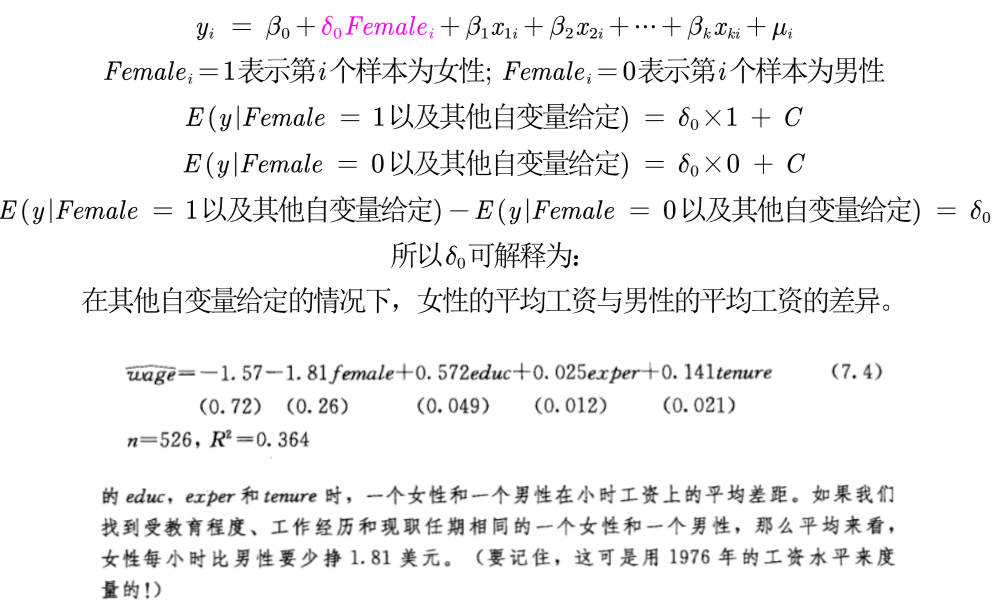

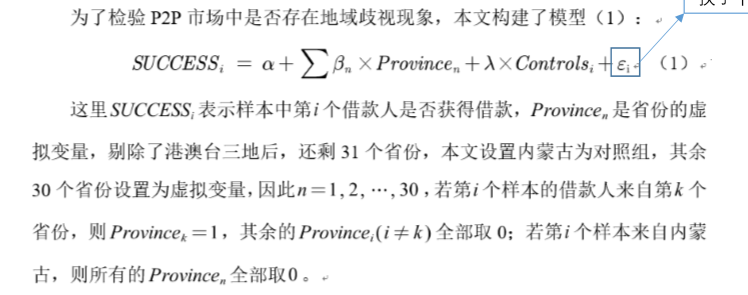

虚拟变量

用于回归中处理定性变量,例如性别、地域等

解释

多分类

找出一组作为所有的对照 两两比较

可以这样叙述

回归建模步骤

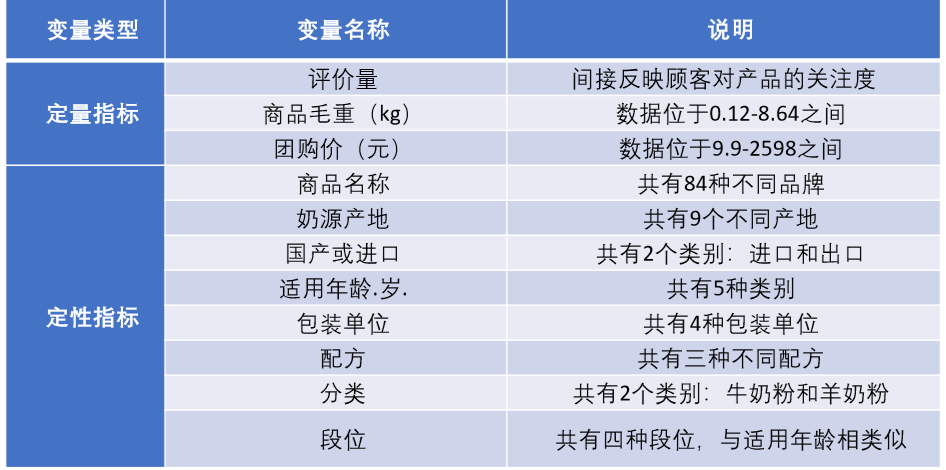

一、描述性统计

指标分类

得到表格

定量数据

sum(marize)变量1 变量2… 变量n

定性数据

tab(ulate)变量名,gen(A)

生成对应的频率分布 并 生成变量A1 A2…An

二、回归

Stata基本OLS

reg(ress)y x1 x2…xn (OLS)

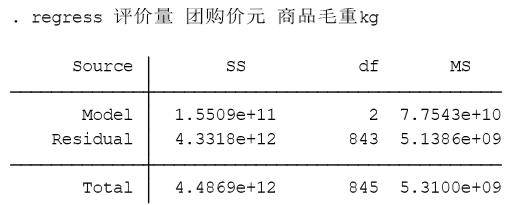

第二列SS对应的是误差平方和,或称变差。

1.第一行为回归平方和或回归变差SSR,表示因变量的预LSSR=测值对其平均值的总偏差。

2.第二行为剩余平方和(也称残差平方和或剩余变差)SSE,是因变量对其预测值的总偏差,这个数值越大,拟合效果越差,y的标准误差即由SSE给出。

3.第三行为总平方和或总变差SST,表示因变量对其平均值的总偏差。

第三列df是自由度(degree of freedom),第一行是回归自由度dfr,等于变量数目,即dfr=m; 第二为残差自由度dfe, 等于样本数目减去变量数目再减1,即有dfe\=n-m-1;第三行为总自由度dft,等于样本数目减1,即有dft\=n-1。

第四列MS是均方差,误差平方和除以相应的自由度

1.第一行为回归均方差MSR

2.第二行为剩余均方差MSE,数值越小拟合效果越好

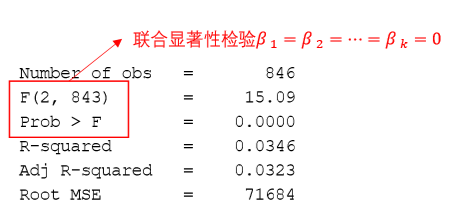

F值,用于线性关系的判定。结合P值对线性关系的显著性进行判断,即弃真概率。所谓“弃真概率”即模型为假的概率,显然1-P便是模型”为真的概率,P值越小越好。对于本例,P=0.0000<0.0001 ,故置信度达到99.99%以上。

R- Squared为判定系数(determination coefficignt),或称拟合优(goodness of fit),它是相关系数的平方,也是1-SSR/SST,y的总偏差中自变量解释的部分。

(越接近1越好)预测型回归一般才会更看重数值的大小

较小可能是 数据中可能有存在异常值或者数据的分布极度不均匀

Adjusted对应的是校正的判定系数

我们引入的自变量越多,拟合优度会变大。但我们倾向于使用调整后的拟合优度, 如果新引入的自变量对SSE的减少程度特别少,那么调整后的拟合优度反而会减小

Root MSE为标准误差( standard error),数值越小,拟合的效果越好

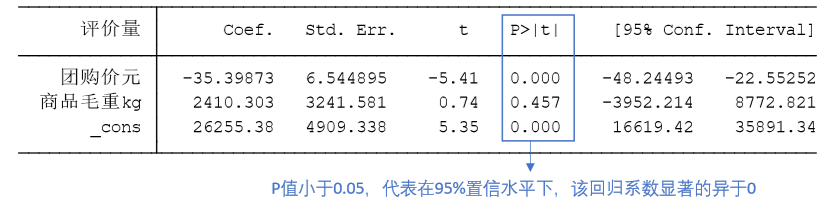

T值\=Coef./Std. Err.

P值用于说明回归系数的显著性,一般来说P值<0.1()表示10%显著水平显著,P值<0.05(\*)表示5%显著水平显著,P值 \<0.01(***)表示1%显著水平显著

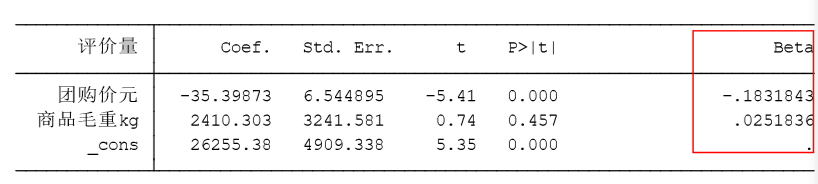

标准化回归

通过去除量纲的影响来反映自变量之间的重要程度

regress y x1 x2 … xk,beta

只是多了最后那一列标准化回归系数 对数据进行标准化处理不会影响回归系数的标准误,也不会影响显著性.

三、检验

先进行OLS得到回归结果后 验证扰动项是不是存在异方差,多重共线性

异方差

扰动项存在异方差

(1)OLS估计出来的回归系数是无偏、一致的。

(2)假设检验无法使用(构造的统计量失效了)。

(3)OLS估计量不再是最优线性无偏估计量(BLUE)。

检验

画图检验

rvfplot (画残差与拟合值的散点图)

rvpplotx (画残差与自变量x的散点图)

画图看出来大致

BP检验

estat hettest ,rhs iid

原假设:扰动项不存在异方差 P值小于0.05,说明在95%的置信水平下拒绝原假设,即我们认为扰动项存在异方差。

怀特检验

estat imtest,white

怀特检验原假设:不存在异方差

去除异方差的影响

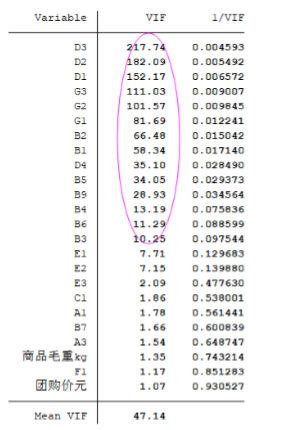

多重共线性

检验

estat vif

VIF > 10则认为存在严重的多重共线性

四、改进方案

异方差

OLS+稳健的标准误

这是最简单,也是目前通用的方法。只要样本容量较大,即使在异方差的情况下,若使用稳健标准误,则所有参数估计、假设检验均可照常进行。换言之, 只要使用了稳健标准误,就可以与异方差“和平共处”了

regress y x1 x2 … xk,robust

多重共线性

(1)如果不关心具体的回归系数,而只关心整个方程预测被解释变量的能力,则通常可以不必理会多重共线性(假设你的整个方程是显著的)。这是因为多重共线性的主要后果是使得对单个变量的贡献估计不准,但所有变量的整体效应仍可以较准确地估计

(2)如果关心具体的回归系数,但多重共线性并不影响所关心变量的显著性,那 么也可以不必理会。即使在有方差膨胀的情况下,这些系数依然显著;如果没有 多重共线性,则只会更加显著

(3) 如果多重共线性影响到所关心变量的显著性,则需要增大样本容量,剔除导 致严重共线性的变量(不要轻易删除哦,因为可能会有内生性的影响),或对 模型设定进行修改。